안녕하세요. 워너리드입니다.

예금 금리 5% 시대가 왔다는 포스팅을 한지

일주일 만에 6%의 예금 금리가 나왔습니다.

그럼 현재 시점으로 6%대의 예금에는

어떤 것들이 있는지 살펴보겠습니다.

1금융과 2금융은 모두 예금자보호법에 따라

원금과 소정의 이자를 더해 5천만 원까지

보호가 됩니다.

본격적으로 살펴보기 전에

저축은행의 경우에는 단기적으로 예금 금리를

높여 수신액, 즉 예치금을 확보하는 전략을 쓰기에

각 은행마다 목표 금액이 있고

그것이 달성되면 금리를 다시 평균적으로 낮추는

방식을 사용합니다.

따라서 오늘 비교해보는 은행별 금리가

빠른 시일 내로 변동될 수 있음을 알려드립니다.

| 예금 금리 top 5 |

천만 원을 기준으로 계산된 금액이며

12개월 기준입니다.

오선 현재 다올저축은행과 HB저축은행이

6.45%로 공동 예금 금리 1위를 달리고 있습니다.

아마 하루 이틀이면 이 금리는

마감될 것으로 예상됩니다.

참고로 다올저축은행은 10월 21일부터 5.20%로

금리 인하를 안내한 상황입니다.

| 저축은행 안전할까? |

많은 분들이 저축은행이 과연

안전할까? 에 대한 고민을 합니다.

저축은행은 2금융권으로 예금보험공사에 공시된

재무적 건전성은 다음의 4개 부문을 종합하여

판단할 수 있습니다.

이중에서도 가장 잘 살펴야 하는 종목은

BIS자기자본비율과 고정이하여신비율입니다.

BIS자기자본비율은 최소 7%,

자산총액이 1조 원 이상이면 8%라고 되어있고,

고정이하여신비율은 비율이 나와있지 않지만

7% ~ 8%가 넘어가면 부실자산이 많다는

의미로 해석할 수 있습니다.

이 사실을 토대로 현재 위 다올저축은행과

HB저축은행의 재무 건전성을 파악해보겠습니다.

우선 다올저축은행은 자산규모가 2조 원 이상입니다.

2022년 3월 기준까지의 주요 경영지표를 보면

다음과 같습니다.

BIS자기자본비율도 8% 이상이고,

고정이하여신비율도 8% 이하입니다.

다른 지표들도 괜찮네요.

2022년 6월 지표는 홈페이지에서 알아볼 수 있습니다.

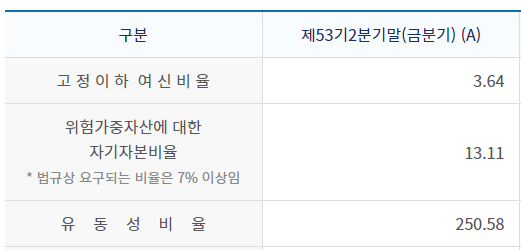

다음은 HB저축은행입니다.

HB저축은행은 1조 원이 넘는 자산 규모의

저축은행입니다.

2021년 9월에 8% 이하로 내려가진 않았지만

8.2%가 된 이후 BIS자기자본비율이

높아지고 있는 추세입니다.

2022년 6월 자료가 홈페이지에 공시되어 있는데

다음과 같습니다.

비율을 잘 유지해주고 있네요.

앞서 언급했지만 예금자보호는

5천만 원까지 됩니다.

같은 금융 은행이 아닌 이상 각 은행마다

5천만 원이 보장되니 자산 배분을 잘

해야겠습니다.

오늘의 포스팅이 도움이 되셨다면

공감 하트버튼이나 댓글을 남겨주세요.

티스토리 블로그가 있다면 구독도 좋아합니다.

WANNA READ

'북리뷰 (Book Review) & 정보 > 필요한 경제 지식' 카테고리의 다른 글

| 주가 하락이 한국 경제에 미치는 영향은 크지 않다! 한국과 미국의 가계 자산 구성 비중 (금융 투자 비율) (2) | 2022.10.26 |

|---|---|

| 일본의 특이한 재테크, 토끼 키우기 (0) | 2022.10.21 |

| 예금 금리 5%대 시대가 왔다! (0) | 2022.10.14 |

| 큰일이다! 2022년 9월 미국 소비자물가지수(인플레이션) (0) | 2022.10.13 |

| 이런 말도 안 되는 세금이? 인도 여성의 가슴세 이야기 (0) | 2022.10.07 |

댓글